Life Stage

セカンドライフ世代

長生きに備えて、

少しでも資産を増やしておかなければいけません。

ゆとりあるセカンドライフを楽しみながら、

お金に働いてもらうことで

お金にも長生きしてもらいましょう。

※「Rapport(ラポート)」をインストールした後に、再度ログインをお願いします。

「インターネットバンキングご利用にあたってのご注意事項」をご確認のうえご利用お願いします。

閉じる

長生きに備えて、

少しでも資産を増やしておかなければいけません。

ゆとりあるセカンドライフを楽しみながら、

お金に働いてもらうことで

お金にも長生きしてもらいましょう。

余暇活動のための費用

余暇活動のための費用

介護にかかるお金

介護にかかるお金

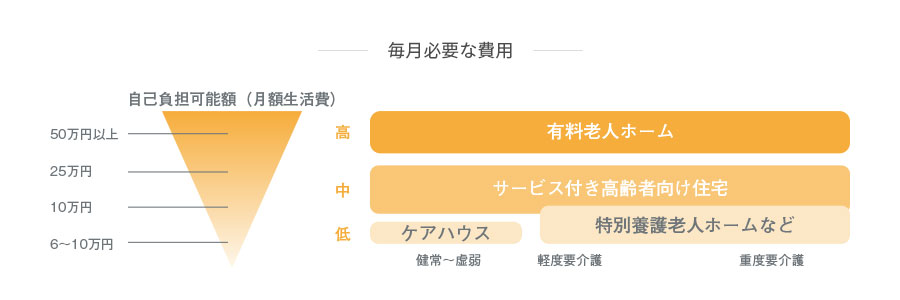

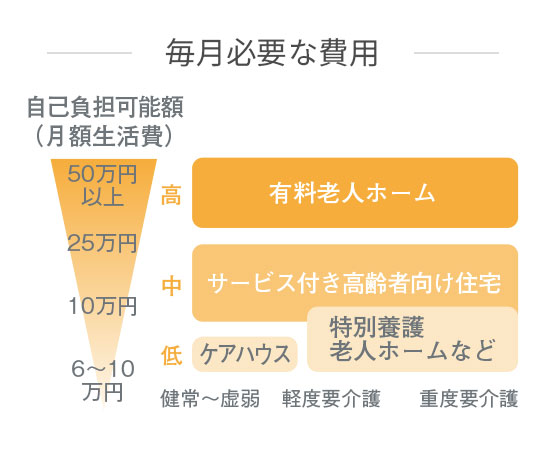

高齢者向け住まいの概要と

高齢者向け住まいの概要と

高齢化社会が加速するいま、高齢者向けの住まいは多様化しています。

それぞれの契約形態やサービスの概要などを確認し、

経済的な負担も含め、自分に合った住宅を選択することが大切です。

入居一時金とは、終身サービスなどを受ける利用権の取得費用のことで、

300万円~500万円前後が平均ですが、0円から数千万円までさまざまです。

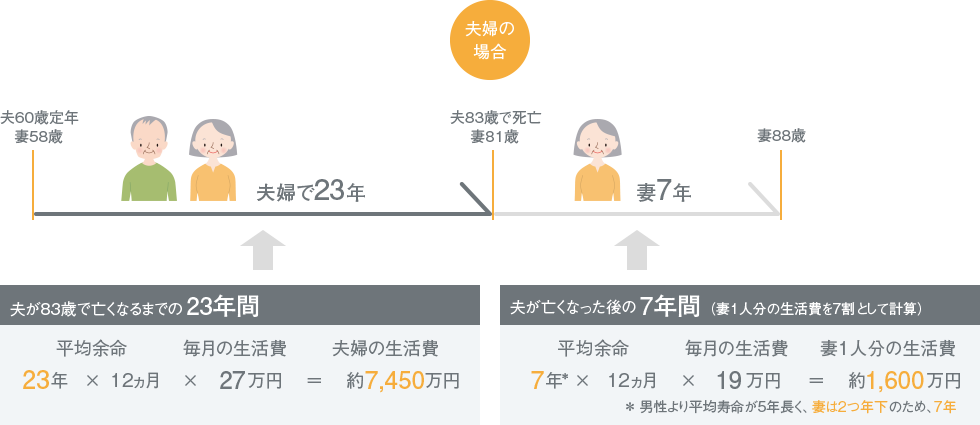

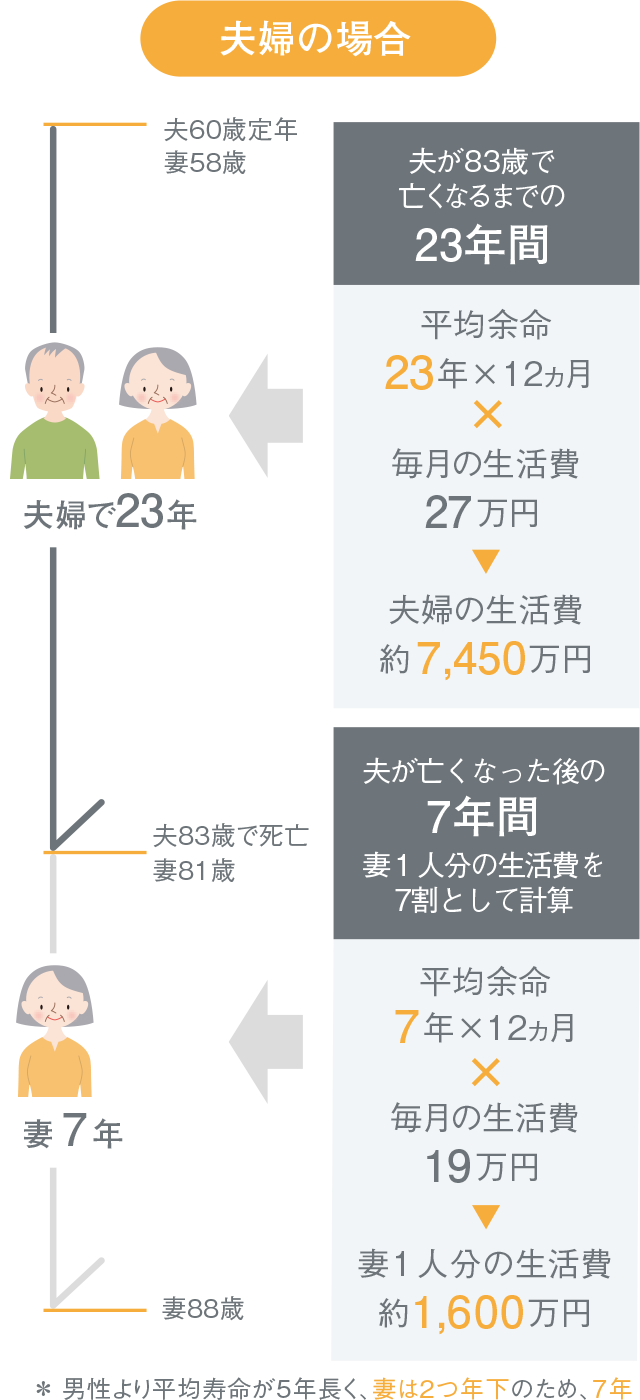

セカンドライフに必要な

セカンドライフに必要な老後に必要なお金は、一般的に約3,000万円だと言われていますが、どのような計算に基づくものなのでしょうか。

一般的に女性は男性よりも平均寿命が長いため、夫が亡くなった後のことも考えておく必要があります。

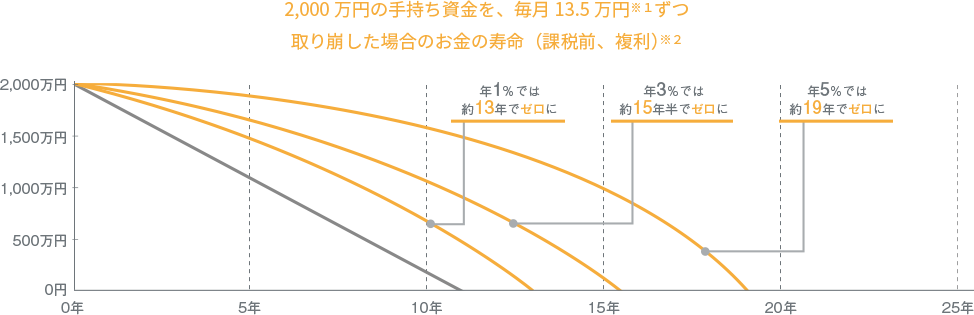

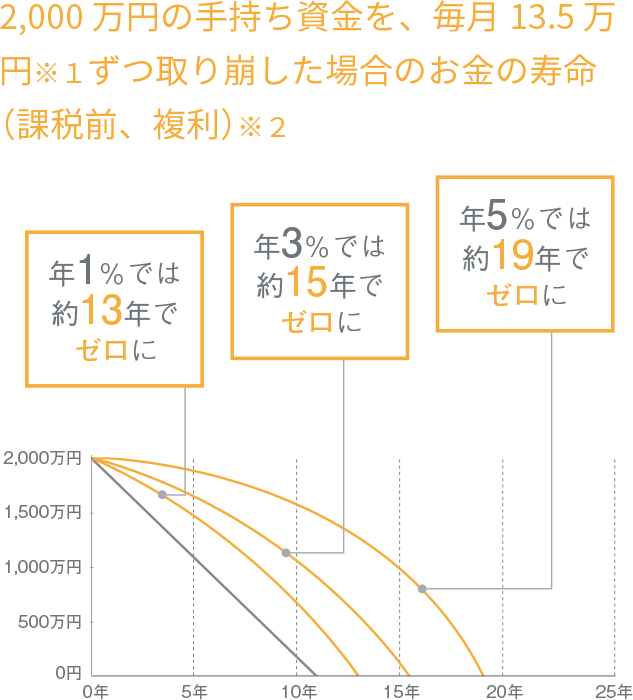

お金に働いてもらうことで、

お金に働いてもらうことで、退職金を運用していけば資産の寿命を伸ばすことができます。

以下の図は元金2,000万円を毎月13.5万円取り崩した場合のシミュレーションです。

終身もらえる年金で

受取りたい

専用金利でお得に増やす

大切な家族に「のこす」準備を始める

悠々世代の資産づくりをみてみましょう