Life Stage

退職準備世代

セカンドライフを見据え、

公的年金の受給額を確認するなど、

ご自身のための老後資金を本格的に

準備していきましょう。

※「Rapport(ラポート)」をインストールした後に、再度ログインをお願いします。

「インターネットバンキングご利用にあたってのご注意事項」をご確認のうえご利用お願いします。

閉じる

セカンドライフを見据え、

公的年金の受給額を確認するなど、

ご自身のための老後資金を本格的に

準備していきましょう。

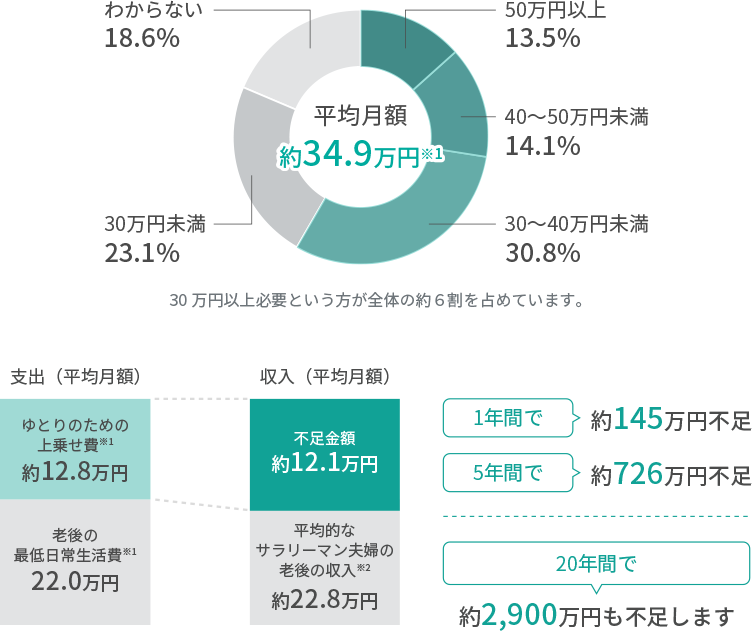

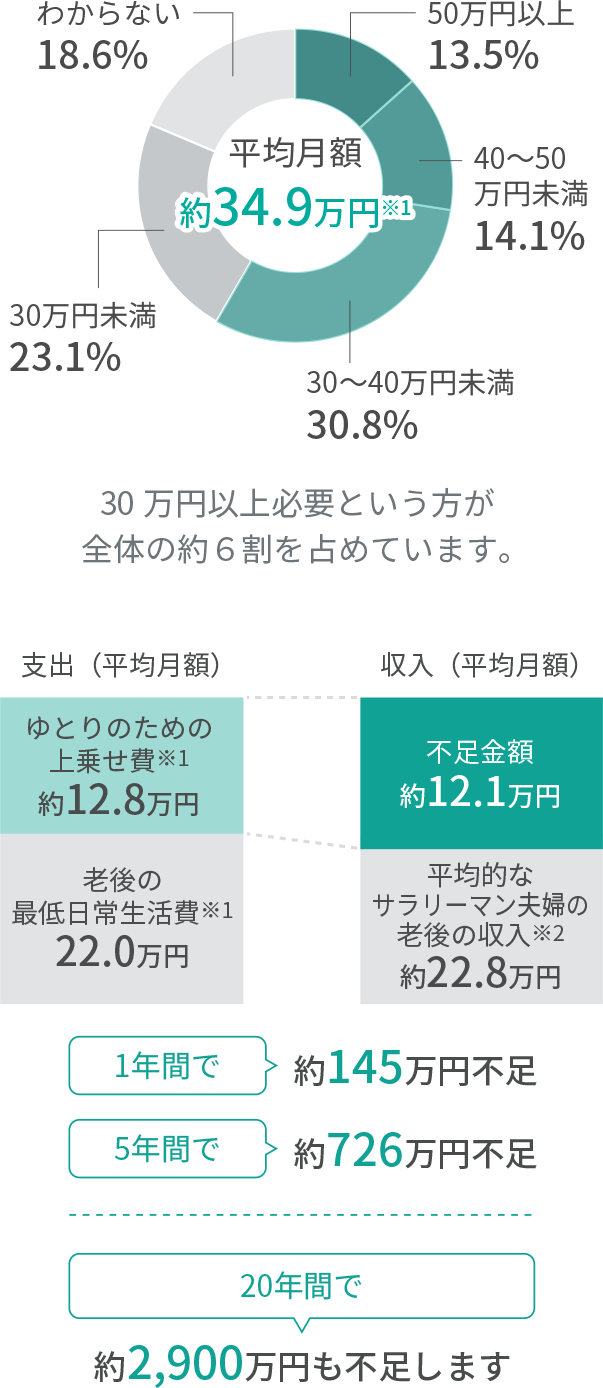

| 夫婦2人の 期間(月額) |

妻1人の 期間(月額) |

|

|---|---|---|

| サラリーマン (厚生年金)※2 |

約22.8万円 | 約12.8万円 |

| 自営業 (国民年金)※3 |

約12.6万円 | 約6.1万円 |

60歳以降にかかる医療費は、0~59歳の約2倍になります。医療費がかさむ時期に合わせた備えが必要です。

出所:厚生労働省「生涯医療費(男女計)2010年推計」をもとに百十四銀行が作成

条件をクリアしやすい

早めの加入がおすすめ

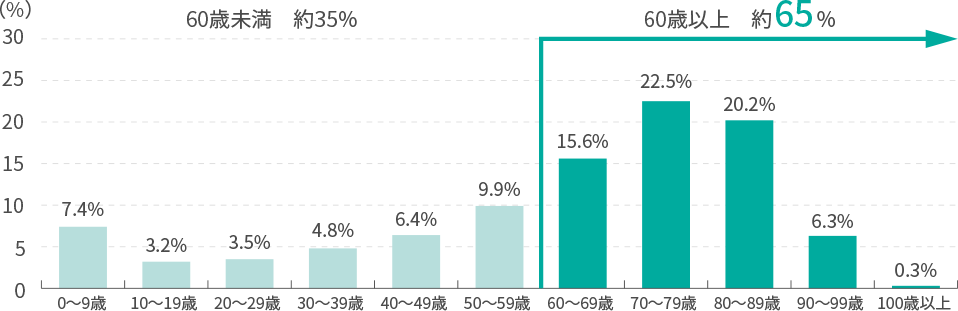

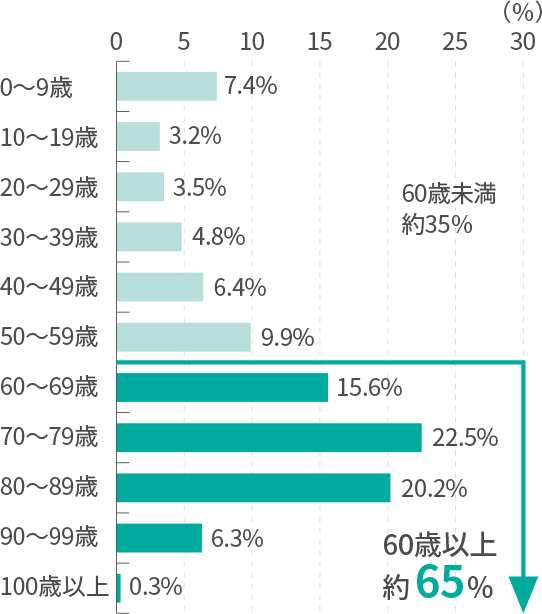

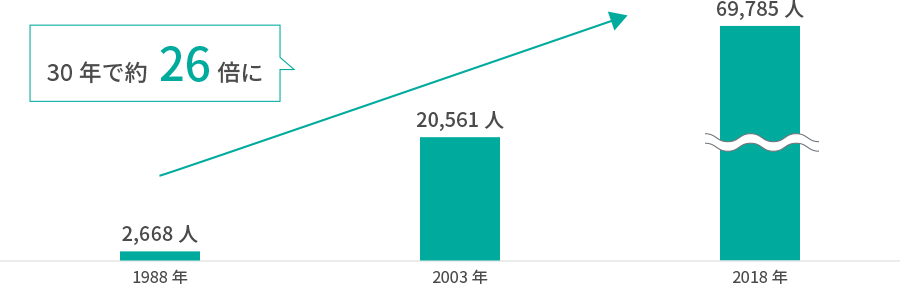

人生100年時代になり、

人生100年時代になり、

100歳以上の高齢者数は年々増えており、セカンドライフを過ごす時間が長くなってきています。

年金だけでは不足するかもしれない生活資金を早めに準備しておくことが大切です。

ゆとりあるセカンドライフに

ゆとりあるセカンドライフに

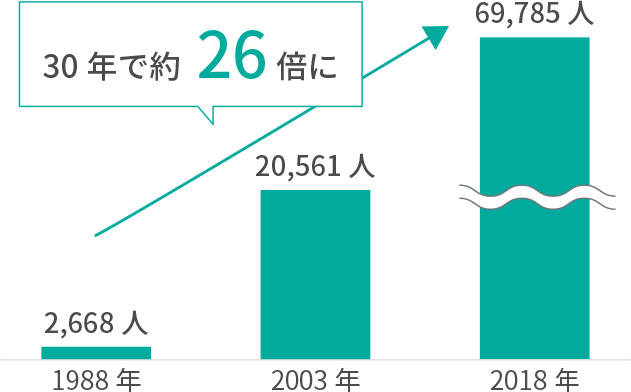

セカンドライフの

セカンドライフの当初、300万円を投資し、毎月4万円積立てをしながら、10年間で1,000万円にしようとすると…

| 毎月の積立金額 | 当初の投資金額 | |||||||

|---|---|---|---|---|---|---|---|---|

| なし | 100 万円 |

200 万円 |

300 万円 |

400 万円 |

500 万円 |

|||

| 毎月の 積立金額 |

なし | 23.2 % |

16.2 % |

12.1 % |

9.2 % |

7.0 % |

||

| 1万円 | 34.4 % |

18.9 % |

13.3 % |

9.8 % |

7.3 % |

5.2 % |

||

| 2万円 | 24.4 % |

15.1 % |

10.6 % |

7.6 % |

5.4 % |

3.5 % |

||

| 3万円 | 18.1 % |

11.7 % |

8.1 % |

5.5 % |

3.5 % |

1.9 % |

||

| 4万円 | 13.4 % |

8.7 % |

5.7 % |

3.5 % |

1.7 % |

0.3 % |

||

| 5万円 | 9.6 % |

6.0 % |

3.5 % |

1.6 % |

||||

| 6万円 | 6.3 % |

3.5 % |

1.4 % |

|||||

| 7万円 | 3.4 % |

1.1 % |

||||||

自由に投資商品を

選びたいときは

50代からでも十分な

節税メリット

終身もらえる年金で

受取りたい

お金にも長生きをしてもらう

セカンドライフ世代の資産づくりをみてみましょう