※「Rapport(ラポート)」をインストールした後に、再度ログインをお願いします。

「インターネットバンキングご利用にあたってのご注意事項」をご確認のうえご利用お願いします。

閉じる

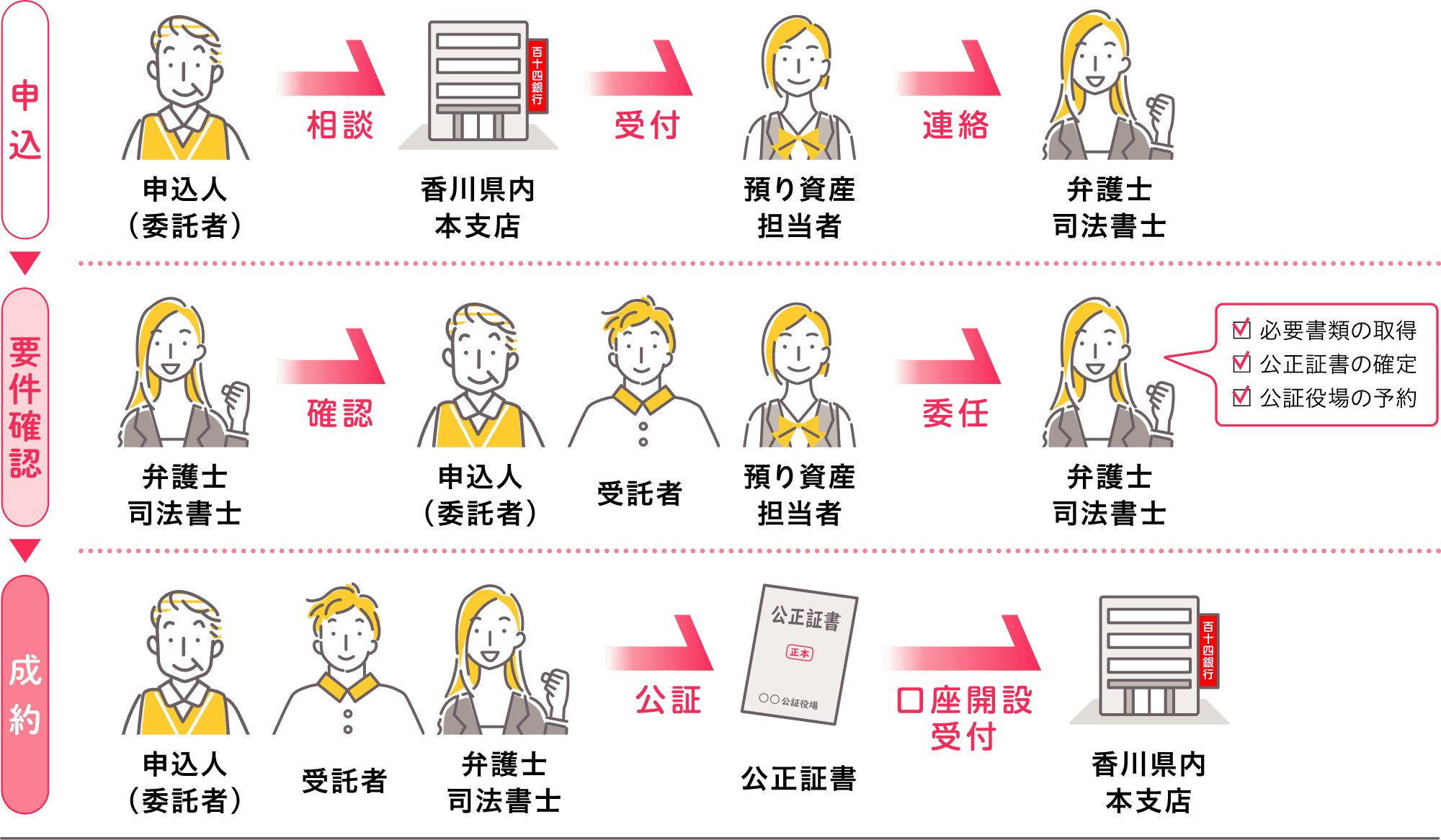

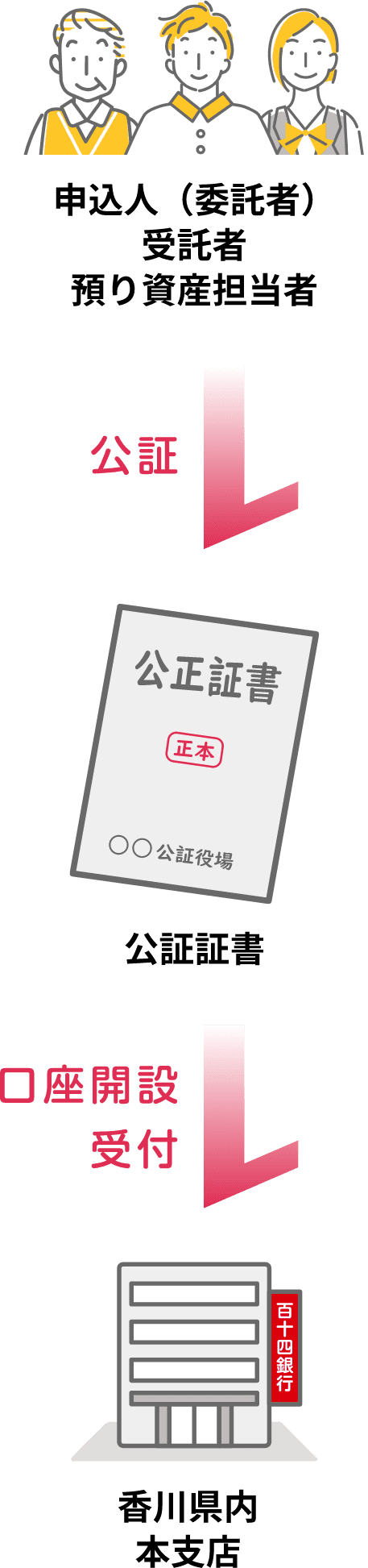

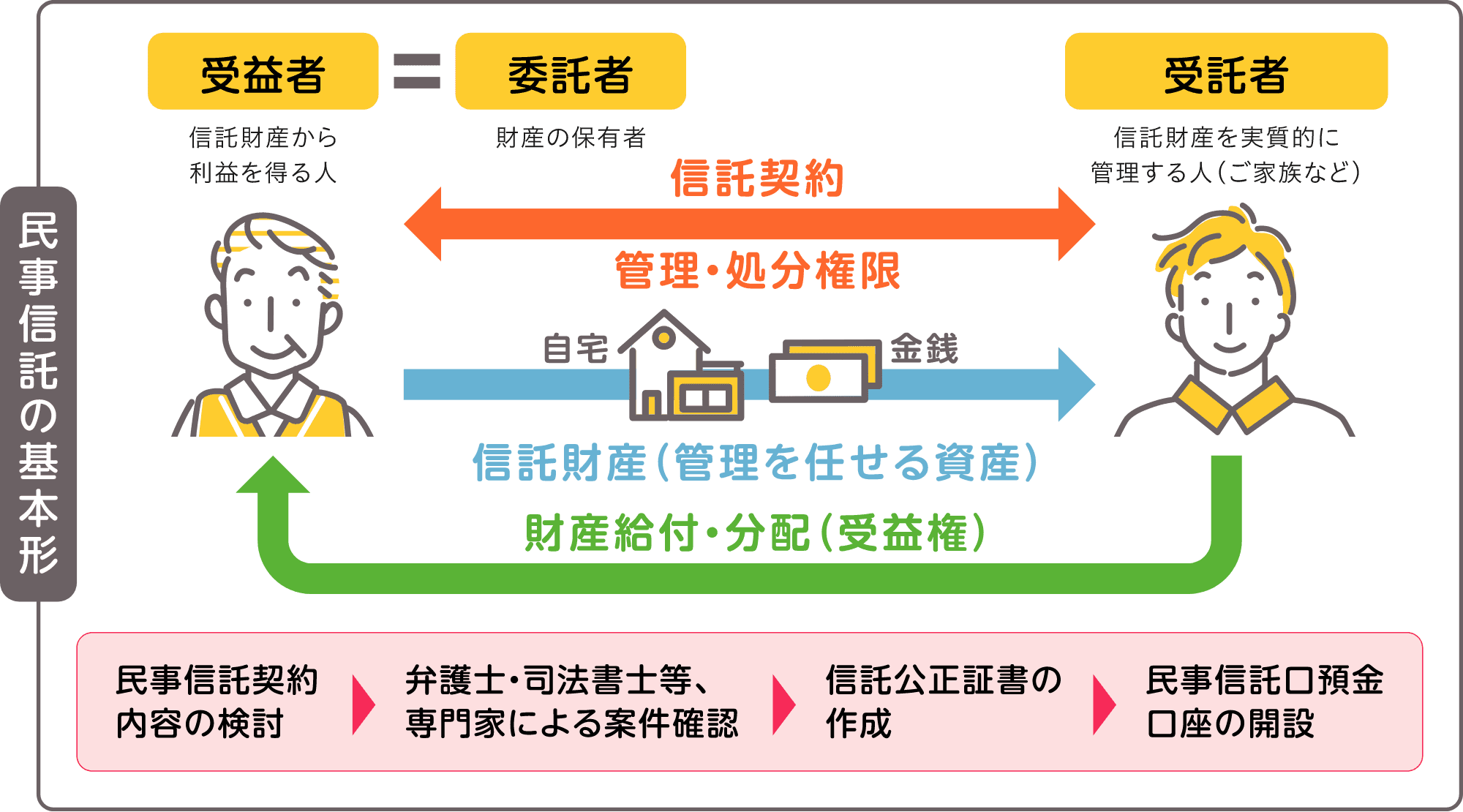

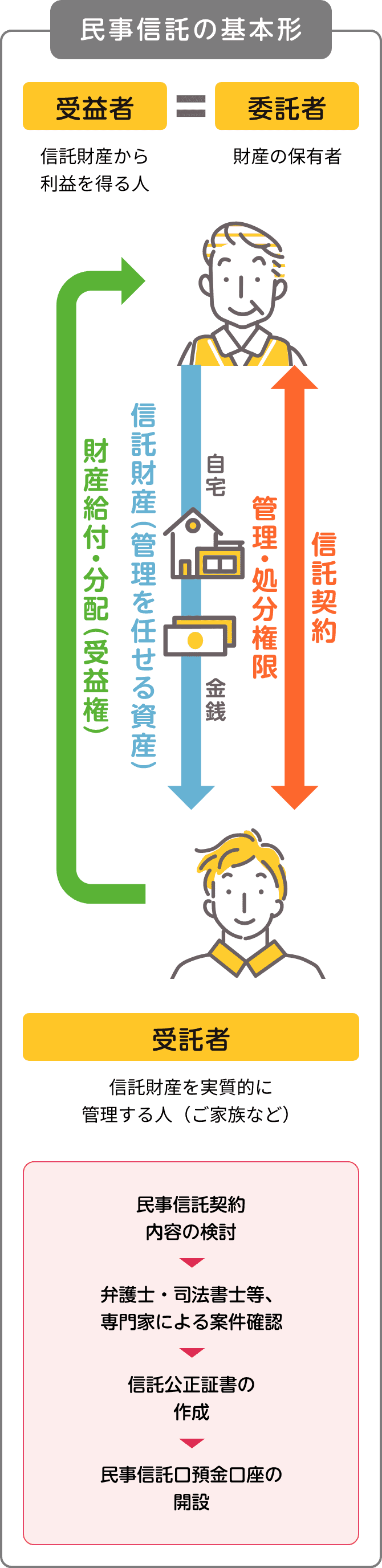

ご自身の財産について、特定の目的(例えば「自分の老後の生活・介護等に必要な資金の管理及び給付」等)に従い、信頼できる家族に保有する財産(自宅・預貯金等)の管理・処分を任せる仕組みです。家族・親族に管理を託すので、高額な報酬は発生しません。したがって、資産家のためのものでなく、誰にでも気軽に利用できる仕組みです。

民事信託契約により、認知症発症による困難を回避できます。

((例:自宅修繕や売却ができず

空家のまま放置、預金が引き出せない等))

元気なうちから資産の管理・処分を託すことで、元気なうちは、受益者の要望に応じた財産管理を、本人が判断能力を喪失した後は、信託契約の目的に従って財産管理をスムーズに行えます。

後見人制度の場合、本人が生活する上で必要度の低い、財産の処分等はできません。民事信託の場合には信託契約の内容に沿って受託者が自由に財産の処分・運用を行えます。

後見人制度の場合、家庭裁判所が後見人や任意後見監督人に専門職(弁護士等)を選任する場合があります。一方で、民事信託は第三者に介入されることなく家族だけで財産の管理を完結できます。

民事信託は初期費用が必要ですが、原則として毎月の費用は不要です。後見人制度の場合、後見人や後見監督人に専門職が選任されると毎月の報酬が必要です。そのため、認知症発症から死亡まで長期化した場合、後見人制度の方がコストが高額になる場合があります。

| 項 目 | 税込み金額 |

|---|---|

| 百十四銀行手数料 | |

| 「託して安心手数料」 | 一律165,000円 |

| 民事信託口預金口座開設手数料 | 一律55,000円 |

| 専門家手数料 | 一律110,000円 |

| 信託登記報酬 | 一律55,000円 |

| 公証人手数料 | 約30,000円程度* |

| 登記免許税 | 固定資産税評価額*×0.4% |

| 合計 | 約455,000円*〜 |

*信託金銭1,000万円及び信託不動産固定資産税評価額1,000万円の場合。

信託財産の評価額により変動します。戸籍謄本等を取得する費用は別途必要です。

|

|

|---|---|

| 名称 | 民事信託簡易パッケージ「託して安心」 |

| 提供サービス | 民事信託のご提案から、弁護士・司法書士のご紹介及び同席、民事信託口の口座開設までをワンストップで提供いたします |

| お申込みいただける方 | 自宅(宅地・建物で委託者名義のもの)、預貯金(委託者名義のもの)のみを信託する方 |

| 委託者兼受益者 | 香川県内を現住所とする成人(意思判断能力のある成人の方、入院中・入院予定でない方) |

| 受託者 | 委託者の3親等以内の親族(意思判断能力ある成人の方) |

| 帰属権利者 (信託財産相続人) |

委託者の3親等以内の親族(意思判断能力ある成人の方) |

| 精算受託者 | 委託者兼受益者死亡時の受託者 |

| その他当事者 | 必要に応じ、第二受託者、信託監督人(士業不可)を置くことができます |

| 信託期間 | 公正証書作成日当日から受益者死亡まで |

| 信託の目的 | ①信託財産の管理・処分、②受益者の生活・介護・療養・納税等に必要な資金の確保及び給付、③受益者の次世代に信託財産を承継 |

| 信託内借入 | 取扱不可 |

| 公正証書作成 | 香川県弁護士会に所属する弁護士、香川県司法書士会に所属する司法書士に限る |

| その他要件 | ①本サービスは、百十四銀行の民事信託口預金口座開設とセットでご利用いただけます。②信託不動産は、登記簿謄本の乙区に記載がない物件に限ります。未登記や相続登記未了物件については先立って、または同時に登記をしていただきます。③借入金残高のある方はご利用になれません。④法人経営者、個人事業主(不動産賃貸業等)は、資産内容が複雑になるため、ご利用になれません。 |

●「託して安心」は、申込人が委託者となる信託契約締結に向けたサポートを提供するものであり、百十四銀行は信託契約の当事者ではありません。また百十四銀行がその内容可否を判断するものではありません。●受託者は、委託者の財産管理・処分が単独で可能となるうえ、将来、信託財産を承継する方になることもあります。委託者が最も信頼できる親族を選任ください。●信託契約は、信託法その他関係法令に基づき規律されており、法令に反する契約を行うことはできません。帰属権利者が他の相続人の遺留分を侵害する契約にならないように、申込人は、本申込にあたり自身の家系図、資産・負債が分かる資料を百十四銀行へご提出ください。●百十四銀行は、信託契約書作成に必要な範囲でお客さまの個人情報を弁護士・司法書士へ提供します。●信託財産からの生前贈与など、信託の目的と合致しない行為は一切できません。●申込日を含め8日以上経過した後は、申込を撤回することはできません。申込日以降に要した実費を当行および弁護士・司法書士から請求させていただきます。●信託契約を結び、その後、委託者兼受益者の認知能力が衰えると、信託財産が消滅しない限り、委託者兼受益者が死亡するまで、受託者解任、契約変更、契約終了等ができなくなります。●自宅の修繕、取り壊し、建て替えを予定している場合は、金銭を多めに信託ください。後日、追加信託することも可能ですが、委託者の認知能力が十分ある必要があります。●すでに遺言を作成の場合、民事信託契約において遺言と異なる帰属権利者を設定すると、民事信託と相違する部分の遺言を撤回したと見なされます。

●民事信託契約を行うことによって、信託財産の名義が受託者へ移転しますが、委託者と受益者が同一人物のため、贈与税は発生しません。なお、民事信託契約によって相続税が軽減されることはありません。●自宅を賃貸した場合など、信託財産から年3万円以上(1年に満たない期間は1万5千円以上)の収益が発生する場合は、「信託の計算書」「信託の計算書合計表」を受託者が所轄税務署へ毎年1月31日までに提出する必要があります。また、前記に併せ、受益者の信託収益に関する所得税の確定申告書を毎年3月15日までに提出する必要があります。なお、信託収益に関する所得と他の所得は損益通算できません。●信託契約を行うと、委託者兼受益者死亡後に自宅を売却する際に、居住用財産の3,000万円特別控除が適用できません。(なお相続税の取得費加算は適用できます)よって、自宅が取得価額不明の場合、委託者兼受益者の生前に売却する方が譲渡所得税を軽減できる可能性があります。

●信託契約後は、速やかに当行で民事信託口預金口座を開設いただき、信託契約に定めた金銭と同額を委託者口座から振替入金ください。●民事信託契約を行うことによって、自宅の名義が受託者へ移転することから、固定資産税、火災保険料、自宅の公共料金等の支払義務が受託者へ移転します。従って、支払口座を民事信託口預金口座へ変更する必要があります。口座振替をご利用の方は、振替依頼書の再提出をお願いします。

●上記以外のご不明点について、法令等は担当する弁護士・司法書士に、税務取扱いは税理士または所轄税務署へ必ずご相談ください。

一般社団法人全国銀行協会 連絡先:全国銀行協会相談室 TEL:0570-017109 または 03-5252-3772

一般社団法人信託協会 連絡先:信託相談所 TEL:0120-817335 または 03-6206-3988

※本パッケージの内容等の詳細につきましては、

当行営業店窓口または114サリュダイヤル フリーダイヤル0120-114001(受付:平日9時~17時)まで

お気軽におたずねください。