特徴・メリット

- 自分自身で積み立てて、原則60歳以降に受け取ります。

- 掛け金は毎月5,000円から選べます。限度額は、国民年金の被保険者種別や、企業年金の加入状況により異なります。

- 運用商品は「投資信託」や「定期預金」から選ぶ事ができます。

老後のためにコツコツそなえる

毎月積み立てるため、20〜30代から始めると時間を味方につけた資産形成ができます。

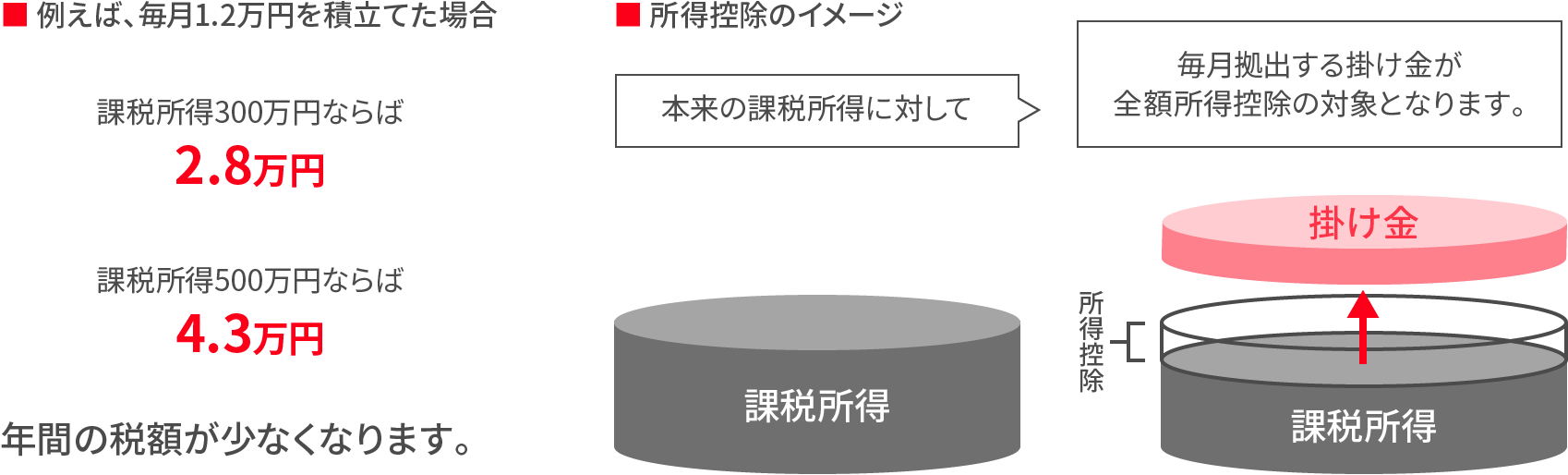

税制優遇措置について

iDeCoは、さまざまな税制優遇措置が受けられます。

掛け金は全額所得控除

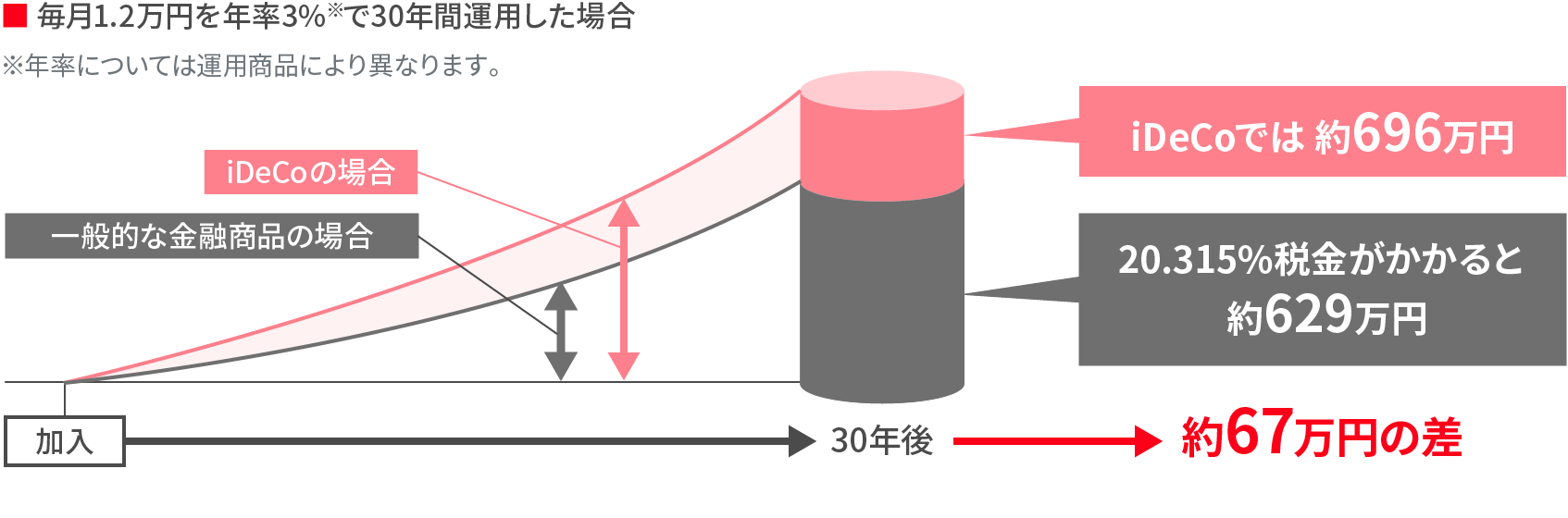

運用益は非課税

運用益が非課税になります。通常、税金として差し引かれる金額を運用に充てられるため、高い複利効果が期待できます。

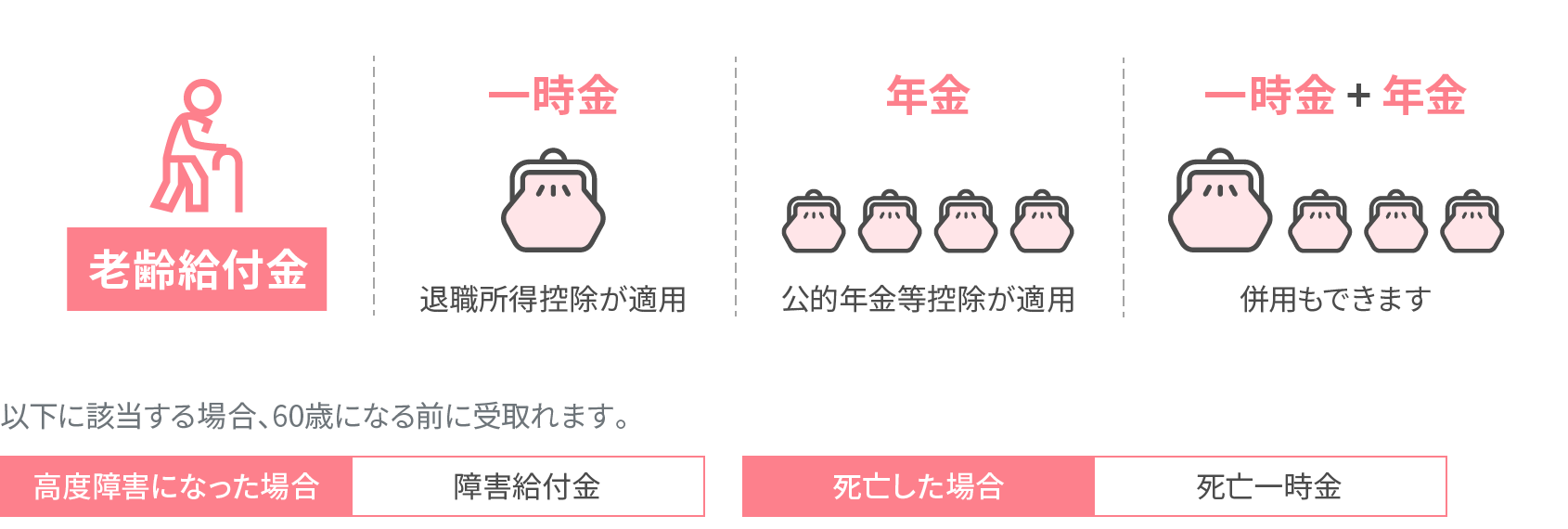

受け取り時も税制優遇

年金資金を受け取る場合は、給付金や受け取り方法により異なる税制メリットが受けられます。

上記は、2022年4月現在の税制に基づいて計算しています。

留意点

iDeCoにはメリットがある一方で、留意していただかなければならない点もあります。 これらの特徴をご理解いただいた上で、ご加入いただくことが重要です。

運用はすべて自己責任

- 確定拠出年金は、加入者が自分で運用商品を選び運用していくため、運用成果については、自己責任となります。

- 老後に受け取る金額は、自己の運用次第で変動するので、事前に確定しません。

途中引き出しは原則不可

確定拠出年金は、あくまでも「老後の資金形成」が目的であるため、原則として60歳になるまで途中引き出しは認められていません。

手数料などのコストが必要

個人毎のデータの記録に関する管理費用などが必要になります。

- 申込手数料:加入申込手数料

- 利用手数料:事務取扱手数料、資産管理手数料、運営管理手数料

- その他手数料:掛金還付手数料、年金給付手数料 など

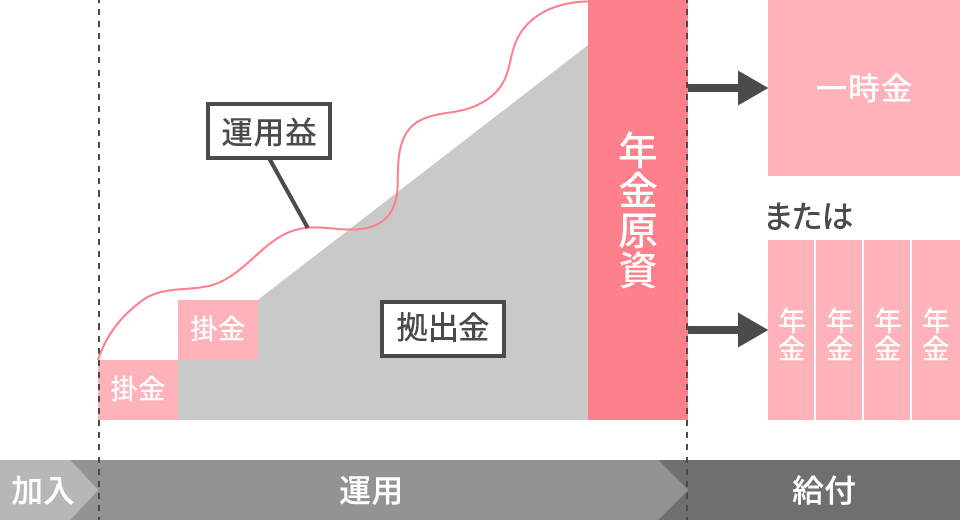

iDeCoの流れ

Step1拠出(積み立て)

掛け金の額

- iDeCoの掛金は、月額5,000円以上(1,000円単位)から各自の拠出限度額まで、毎月定額を拠出します。なお、要件により毎月定額の拠出以外の方法(年払い等)で拠出できる場合もあります。

- 掛金額の変更は年1回のみ行うことができます。

払い込み方法

- 自営業・専業主婦(夫)の方:金融機関等のご指定口座から自動引き落としで払い込みます。

- 企業にお勤めの方:お勤め先の企業が給与から天引きして払い込むか、ご自身の口座から自動引き落としで払い込むか選択できます。

Step2運用

- 百十四銀行が選定・提示する商品の中から自由に選択できます。

- 商品の預け替えはいつでも可能です。

Step3受け取り

受け取りは一時金、年金、又は年金一時金併用から選べます。年金の場合は受取期間5年~20年、受取回数年1~12回の中で選択可能。

- 老齢給付:一時金 / 年金 / 一時金、年金併用

- 障害給付:一時金 / 年金 / 一時金、年金併用

- 死亡一時金

- 脱退一時金(条件あり)

老齢給付金の受給要件

原則60歳から受給することができます。なお、75歳までに受給の請求が必要です。

通算加入者等期間(※)が10年未満の場合は、通算加入者等期間(※)によって受給開始年齢は下記のとおりとなります。

なお、通算加入者等期間を有しない60歳以上の方が加入者となった場合、加入者となった日から5年を経過した日より老齢給付金を請求することができます。通算加入者等期間 8年

以上6年

以上4年

以上2年

以上1ヵ月

以上受給

開始

年齢61歳 62歳 63歳 64歳 65歳 - (※)通算加入者等期間とは、60歳までの間で確定拠出年金(企業型・iDeCo)に加入・運用を継続していた期間のこと。

商品概要

iDeCoの加入対象者

以下を除く、国民年金被保険者(任意加入被保険者を含む)

- ①国民年金保険料の納付を免除・猶予されている方

- ②農業者年金に加入されている方

契約口数

1人1口

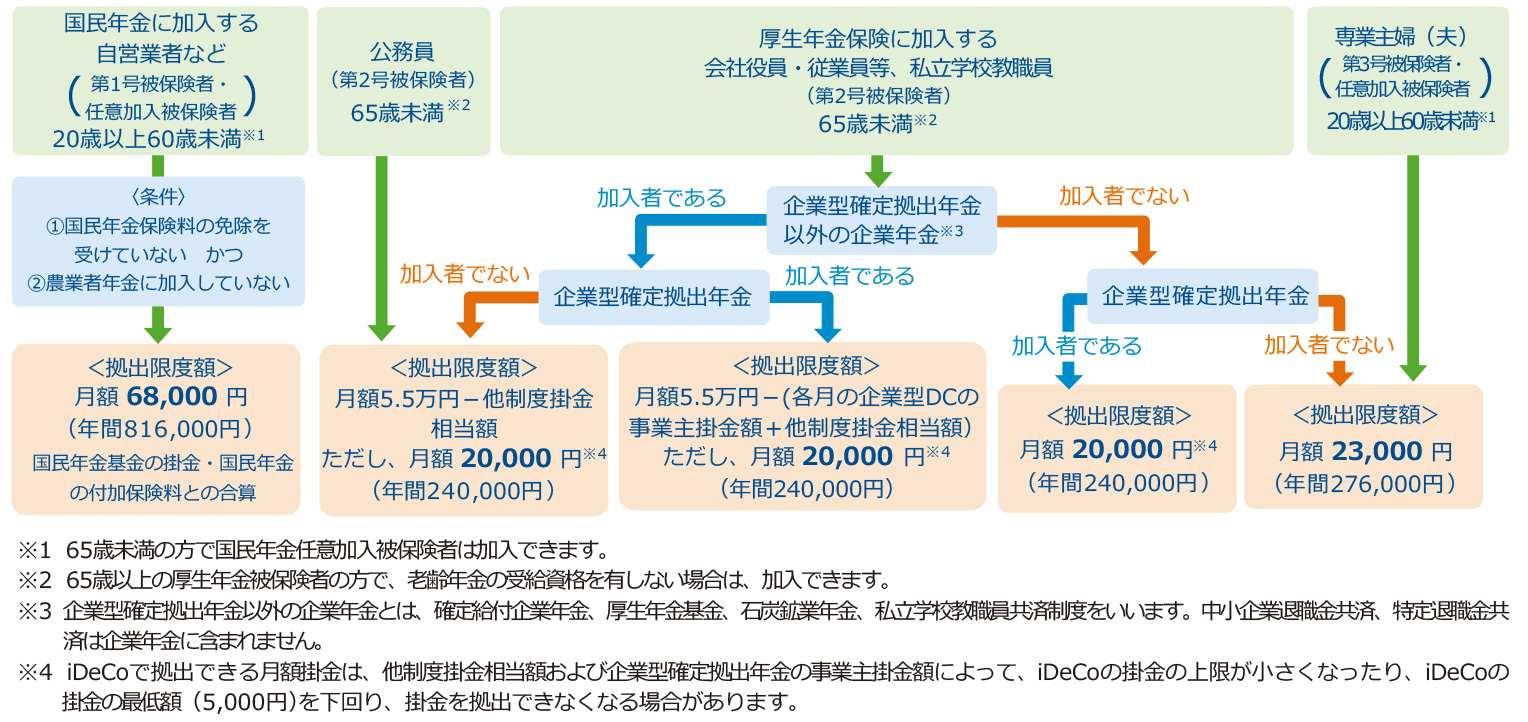

掛金拠出限度額

| 自営業者等(第1号被保険者) | 年額81.6万円(月額6.8万円) |

|---|---|

| 会社員(第2号被保険者)で企業年金等(企業型確定拠出年金のみ加入)に加入している場合 | 年額24.0万円(月額2.0万円) |

| 会社員(第2号被保険者)で企業年金等(企業型確定拠出年金以外の企業年金等がある)に加入している場合 | 年額24.0万円(月額2.0万円) |

| 会社員(第2号被保険者)で企業年金等に加入していない場合 | 年額27.6万円(月額2.3万円) |

| 公務員等(第2号被保険者) | 年額24.0万円(月額2.0万円) |

| 専業主婦(夫)等(第3号被保険者) | 年額27.6万円(月額2.3万円) |

拠出限度額チェックのフロー図

加入期間

加入時から国民年金の被保険者である期間

iDeCoについてさらに詳しく知りたい方は

確定拠出年金情報サービスその他のおすすめ資産運用

-

計画的に年金資金を受け取りたい方は

個人年金保険

確定拠出年金(iDeCo)

情報を見る