Rapport(ラポート)を

インストールしていないお客さま

-

Rapport(ラポート)を

ダウンロード※「Rapport(ラポート)」をインストールした後に、再度ログインをお願いします。

-

Rapport(ラポート)を

インストールせずにログイン「インターネットバンキングご利用にあたってのご注意事項」をご確認のうえご利用お願いします。

閉じる

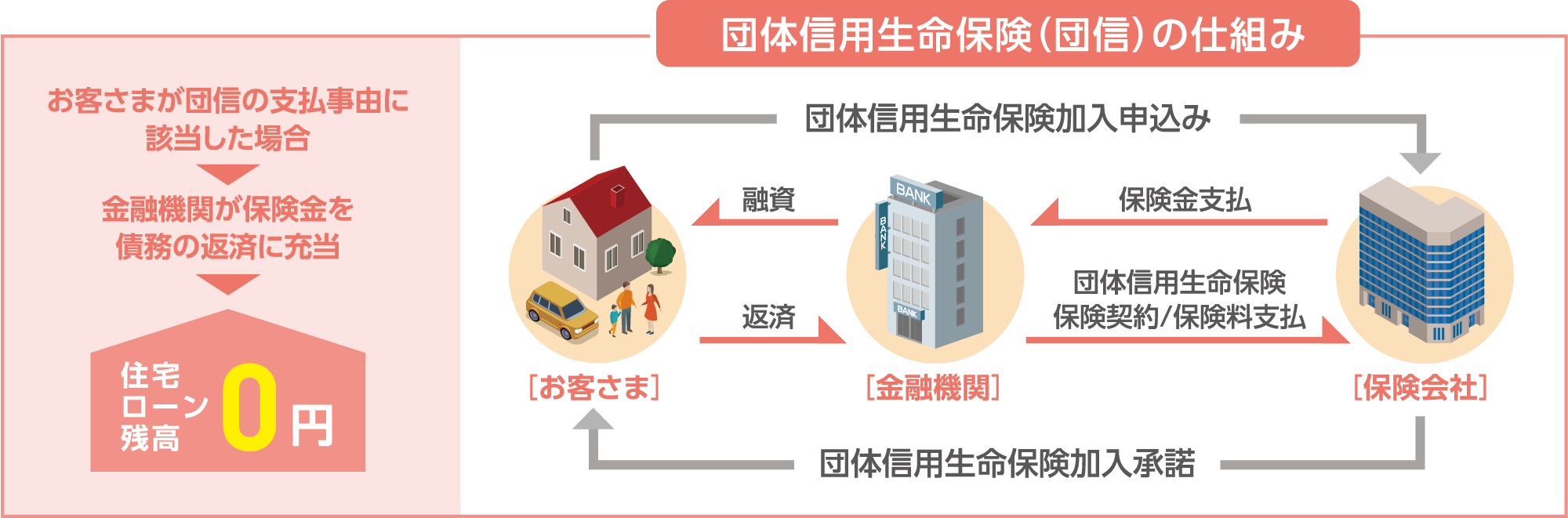

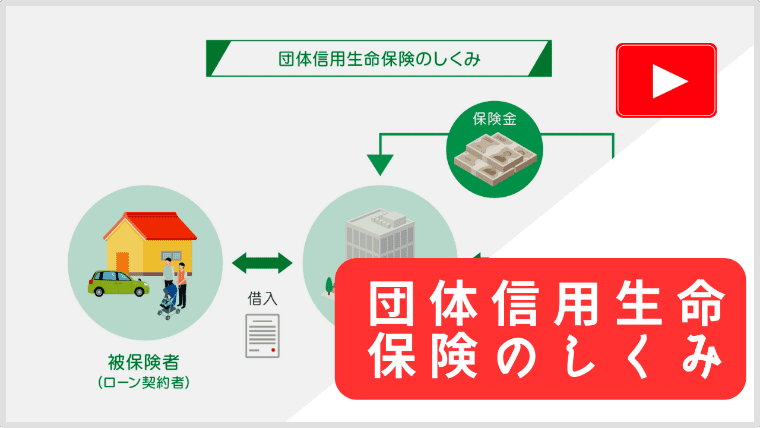

団体信用生命保険とは

住宅ローンの返済途中で万一、死亡もしくは所定の高度障害状態になられた場合に、お客さまに代わって百十四銀行が住宅ローン残高を支払うというものです。保険料は、百十四銀行が負担します。別途お支払いいただくことはございません。また、百十四銀行では、ガン保険など、多彩なオプション商品を取り揃えております。

連生団信とは

※団体信用生命保険からの保険金の支払いによって完済された住宅ローンの借入者に連帯債務者がいた場合、もう一方の債務者(連帯債務者)のローンが免除される部分が一時所得とみなされ、課税対象となる場合があります。税務面の取扱いは、最寄りの税務署または税理士にご確認ください。

まずはおすすめ

プランを診断!

お借入れは?

保険金・診断給付金等のお支払いには制限条件がございます。ご加入にあたっては、「被保険者のしおり(契約概要・注意喚起情報)」を必ずご確認ください。

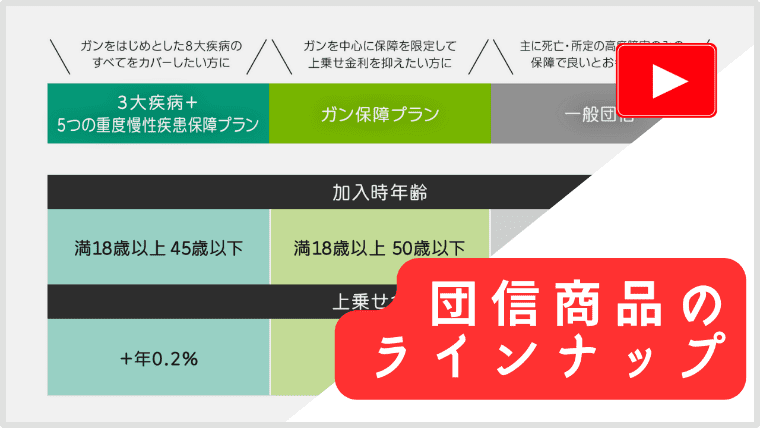

プラン

8疾病団信プラン

ガンをはじめとした8大疾病のすべてをカバーしたい方に

-

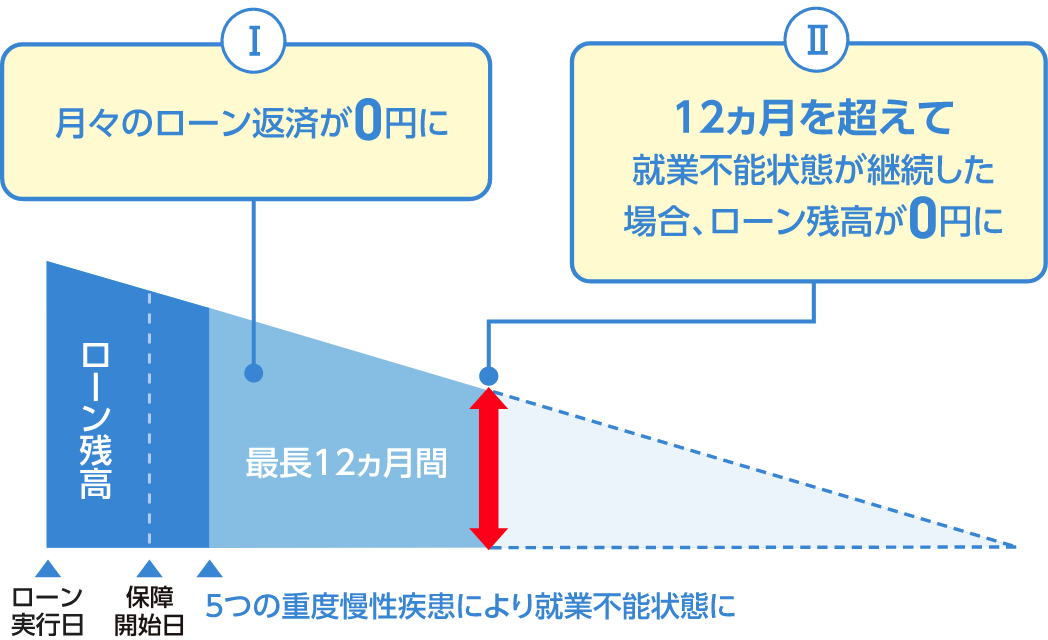

5つの重度慢性疾患保障

「5つの重度慢性疾患」と診断され、所定の支払事由に該当された場合、住宅ローン残高相当額が『債務繰上返済支援保険金』として支払われ、返済に充当されます。

高血圧症・糖尿病・

慢性腎不全・

肝硬変・

慢性膵炎により

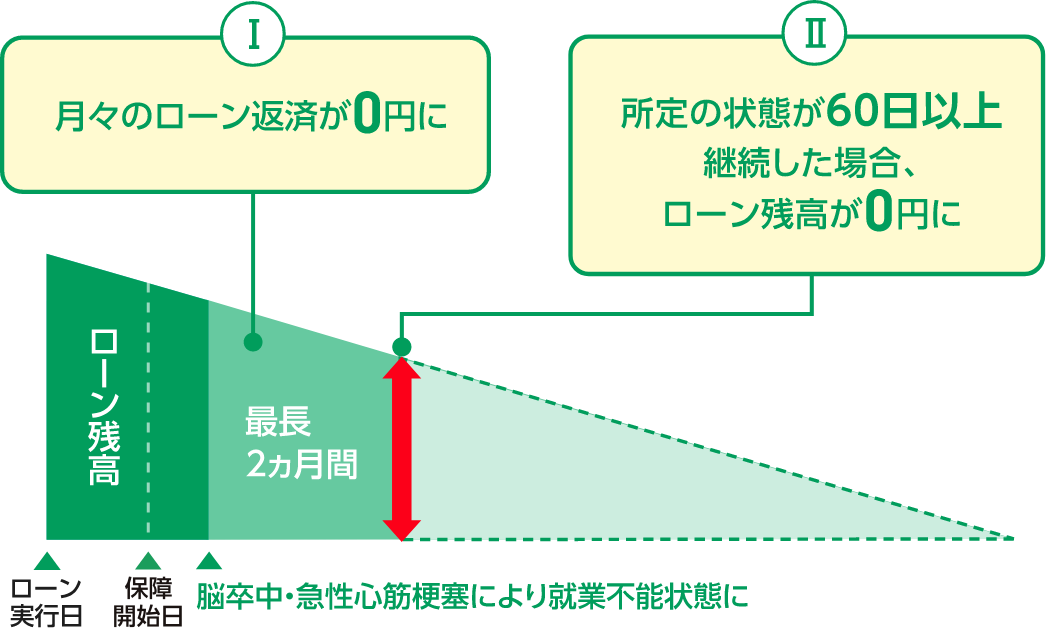

就業不能状態が継続した場合

最長12ヵ月間

毎月のローン返済相当額を保障します5つの重度慢性疾患(高血圧症・糖尿病・慢性腎不全・肝硬変・慢性膵炎)により就業不能状態(※1)が継続しローンの返済日が

到来した場合、最長12ヵ月間毎月のローン返済相当額を保障します。

就業不能状態が12ヵ月を

超えて継続した場合

住宅ローン残高が0円になります5つの重度慢性疾患(高血圧症・糖尿病・慢性腎不全・肝硬変・慢性膵炎)による就業不能状態(※1)が12ヵ月を超えて継続した場合、

債務繰上返済支援保険金として住宅ローン残高相当額をお支払いします。

【ご注意】

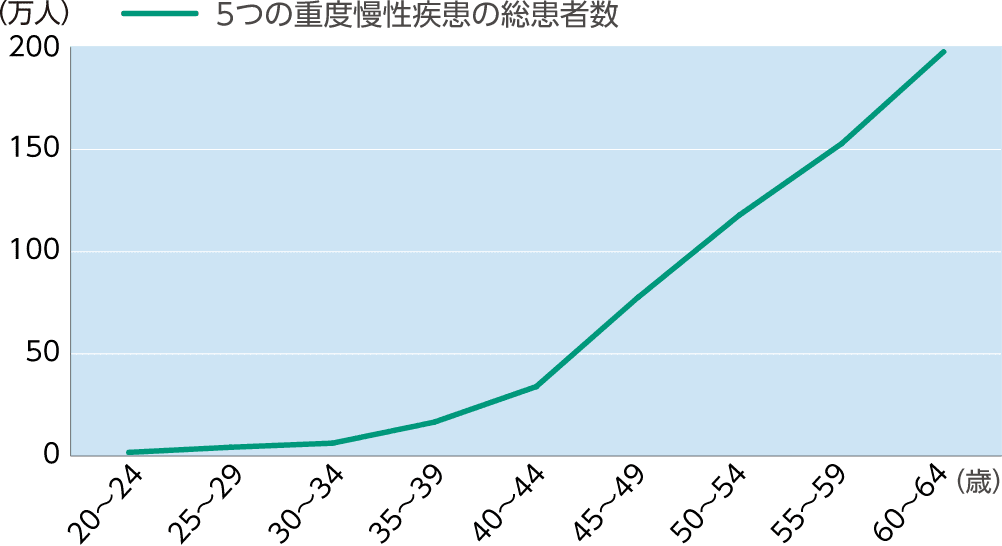

重度慢性疾患の患者数は

40代から増加しています。5つの重度慢性疾患の総患者数

5つの重度慢性疾患:糖尿病・高血圧性疾患・慢性腎臓病・肝疾患・慢性膵炎

※ 5つの重度慢性疾患は、カーディフ損害保険株式会社が保障対象としている疾病と全く同一ではありません。厚生労働省「令和5年 患者調査」よりカーディフ損害保険株式会社にて算出

ここが

保障期間を通算して36ヵ月分を

限度としてお支払いします。更に詳しく -

ガン先進医療特約・

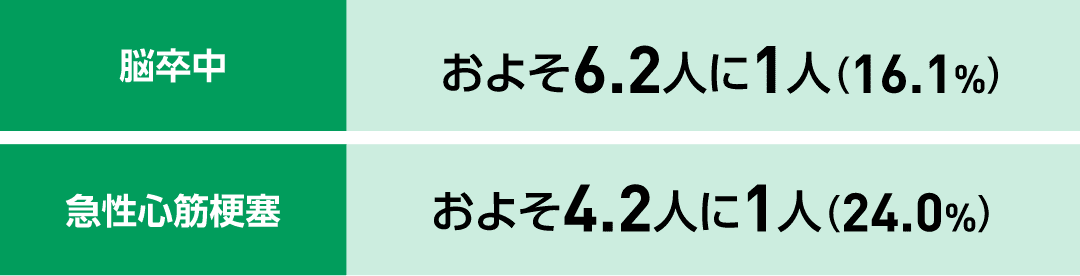

上皮内ガン・皮膚ガン保障特約つき3大疾病(ガン・脳卒中・急性心筋梗塞)保障

更に詳しく -

リビングニーズ特約(基本保障)

保険期間中に医師の診断書などで保険会社により余命6カ月以内と判断された場合に、住宅ローン残高相当額が『保険金』として支払われ、返済に充当されます。

更に詳しく -

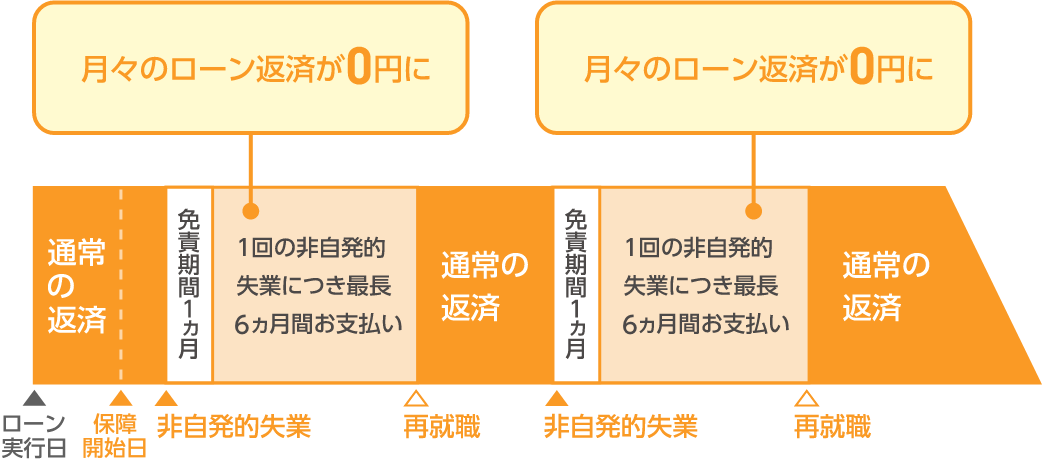

失業保障(基本保障)

非自発的な事由により失業した場合、最長6カ月のローン返済相当額が保障されます。

非自発的に失業した場合失業状態が1ヵ月を超えて継続した場合

最長6ヶ月間 毎月のローン返済相当額を保障します勤務先の倒産、会社事由による解雇など(非自発的事由)によって、失業状態となり、1ヵ月を超えて継続しローンの返済日が到来した場合、最長6ヵ月間毎月のローン返済相当額を保障します。

【ご注意】

ここが

ローン期間を通算して36ヵ月分を

限度としてお支払いします。更に詳しく -

団体信用生命保険(基本保障)

死亡または所定の高度障害状態になられた場合、住宅ローン残高相当額が『保険金』として支払われ、返済に充当されます。

更に詳しく

プラン

ガン団信プラン

ガンを中心に保障を限定して上乗せ金利を抑えたい方に

-

ガン先進医療特約・

上皮内ガン・皮膚ガン保障特約つきガン保障特約

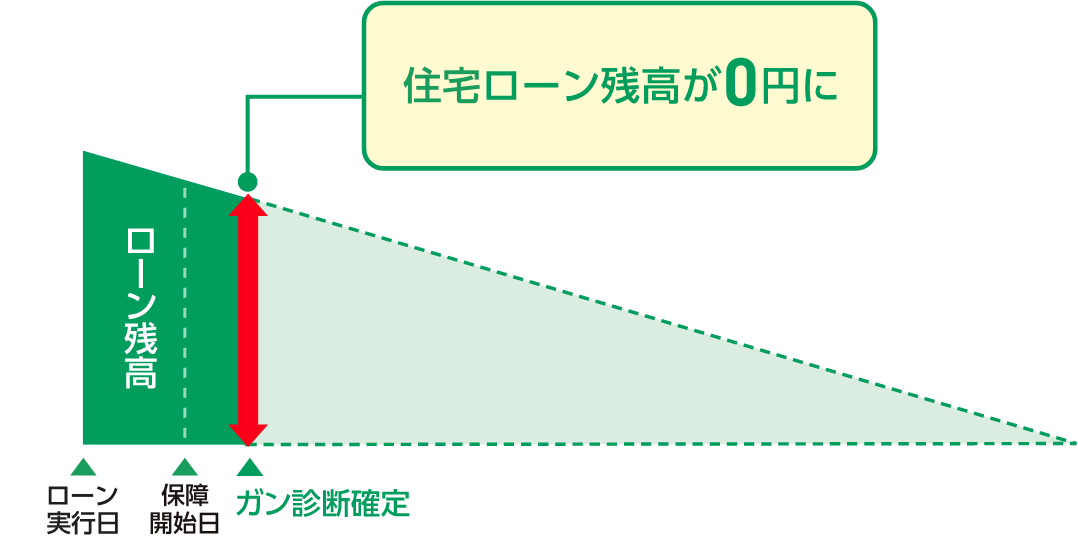

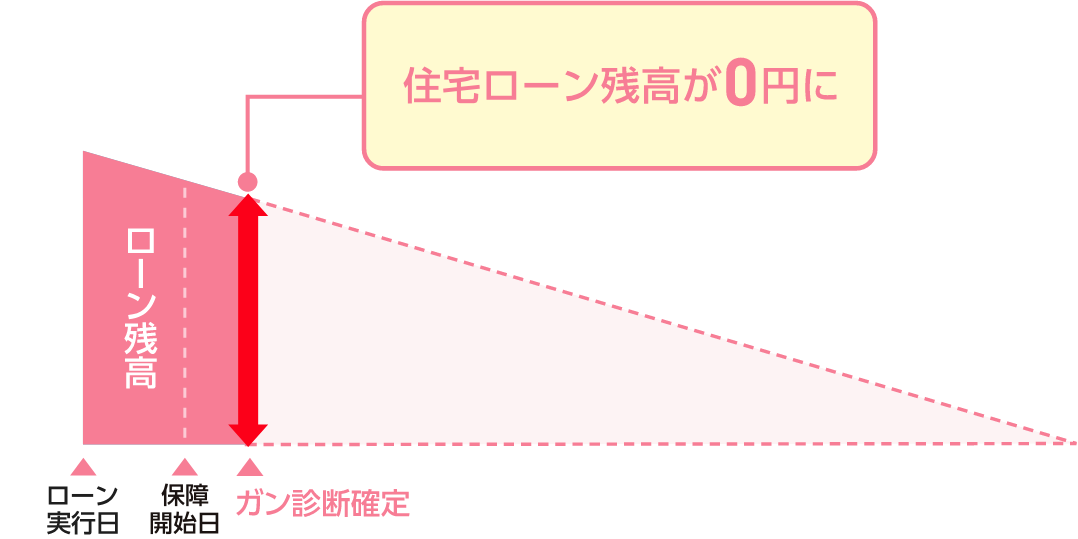

ガンと診断された場合、住宅ローン残高相当額が『診断給付金』として支払われます。

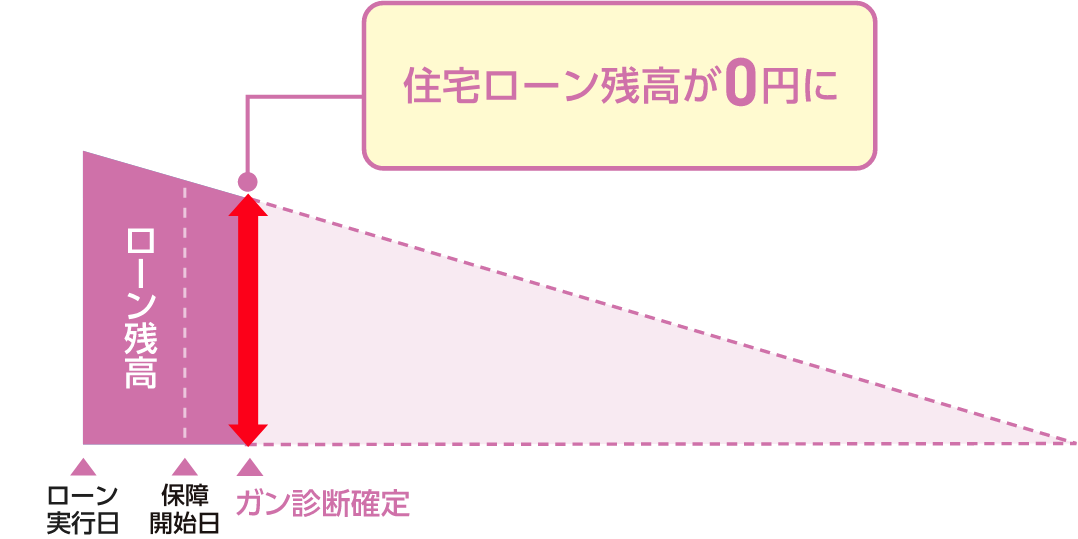

ガンと診断されたら住宅ローン残高が0円になります

生まれて初めてガン(悪性新生物)に罹患し、医師により診断確定された場合、診断確定時点の住宅ローン残高相当額をお支払いします。

【ご注意】

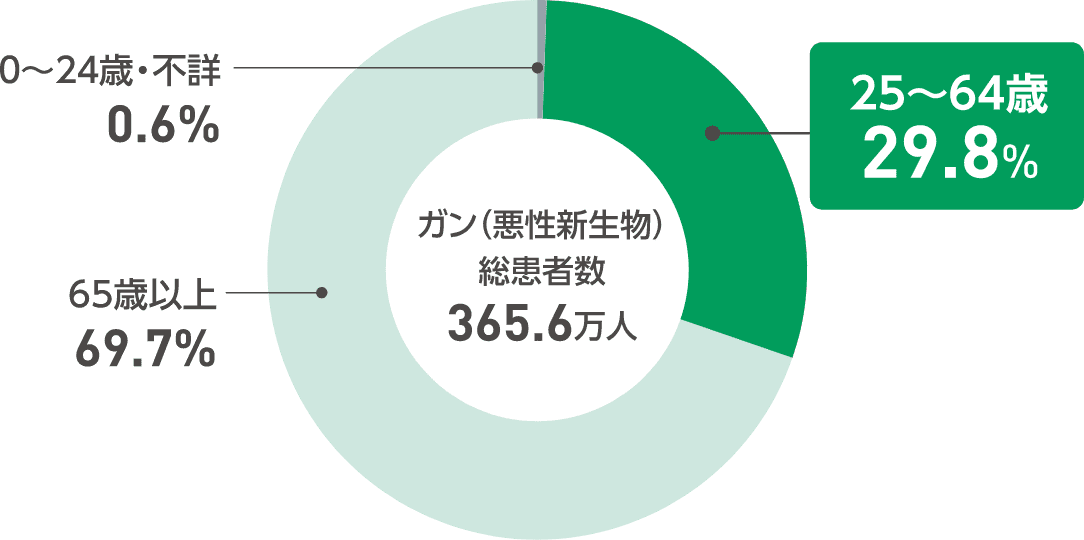

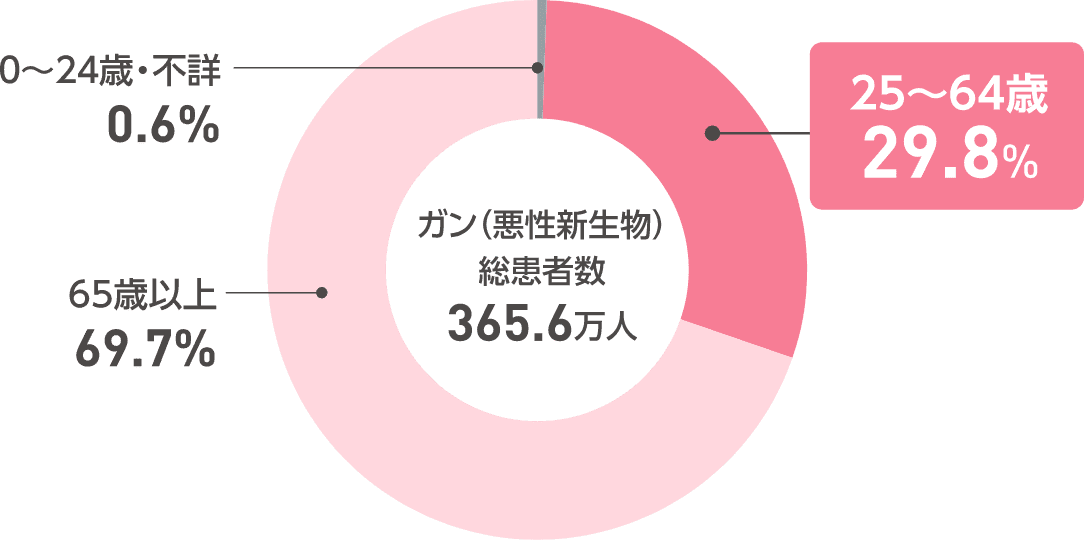

ガンと診断された方のうち、およそ

3割を現役世代が占めています。

厚生労働省「令和5年 患者調査」より

カーディフ損害保険株式会社にて算出ここが

ガンが治った後もローンは

0円のままです!ガンを原因とする

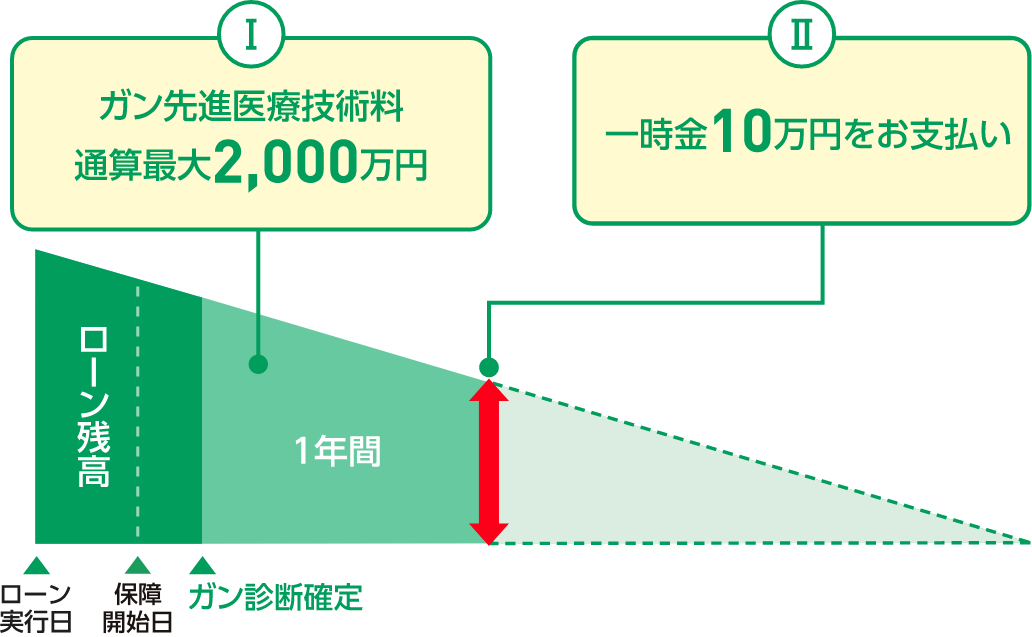

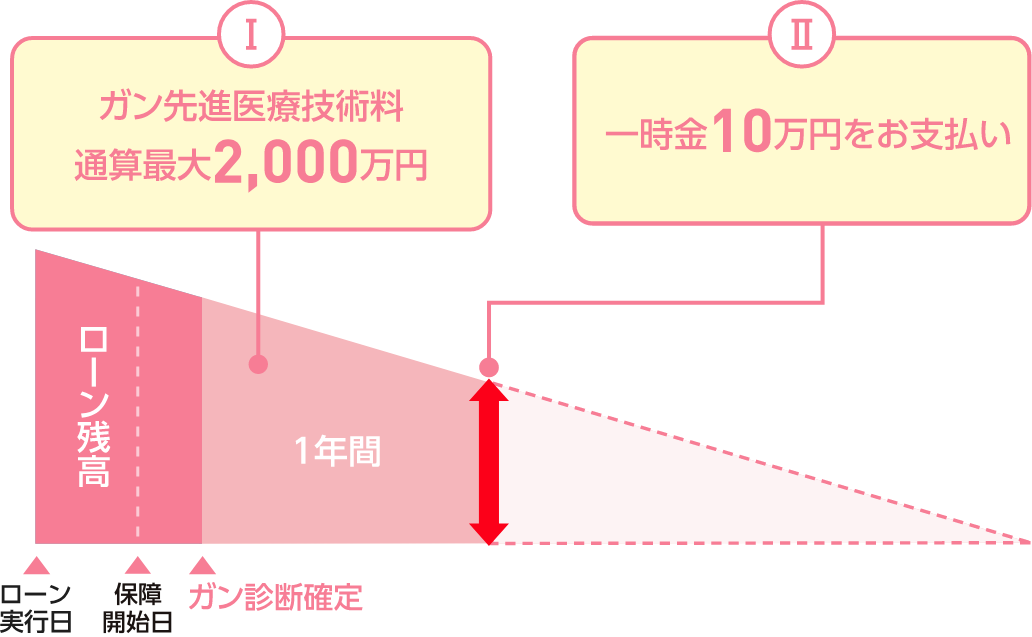

先進医療の療養を受けたら

先進医療に係る技術料と同額を

通算最大2,000万円

までお支払いしますローン実行日から91日目以降に、生まれて初めてガンに罹患し、診断確定され、所定の先進医療を受けたとき、技術料と同額(1回の療養につき2,000万円、通算2,000万円を限度)をお支払いします(陽子線治療など、公的医療保険では対象とならない高額な治療に備えることができます)。

一時金として10万円お支払いします

Ⅰに該当した場合、10万円をお支払いします。

(同一の先進医療による療養について1回を限度とします)

【ご注意】

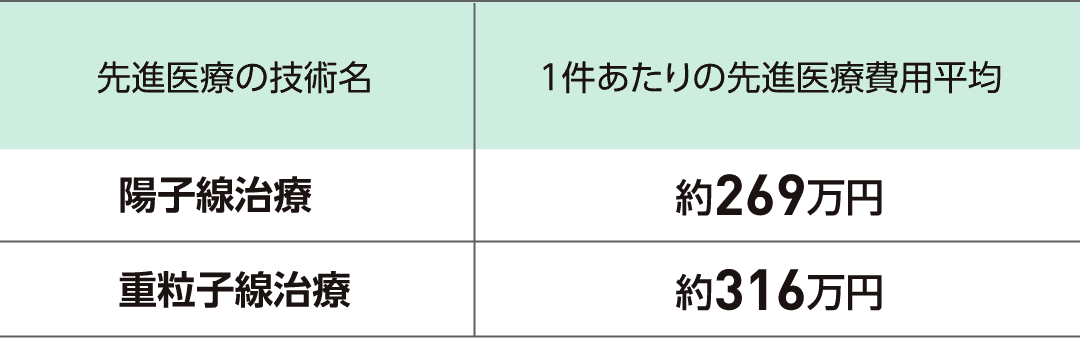

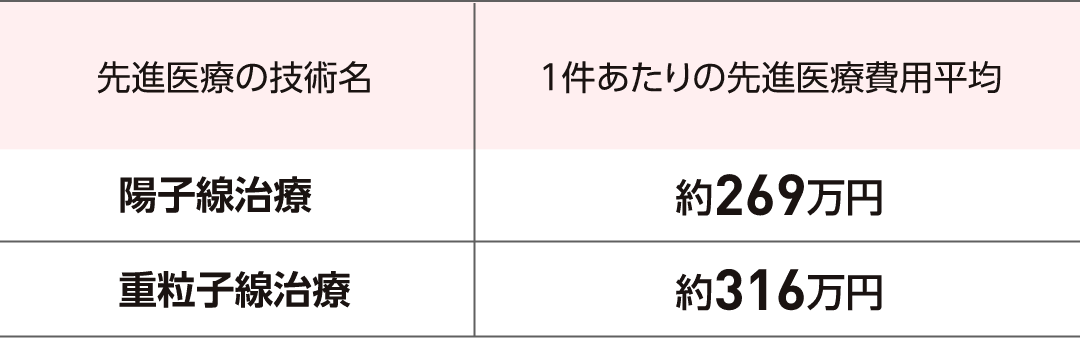

先進医療にかかる技術料は

全額自己負担です。ガン先進医療の技術例

厚生労働省 第138回先進医療会議

「令和6年度実績報告(令和5年7月1日~令和6年6月30日) 先進医療Aに係る費用」よりカーディフ損害保険株式会社にて算出(1万円未満切り捨て)

※ 先進医療技術の種類や実施医療機関等について変更されることがあります。

最新の先進医療の技術やその適応症等について詳しくは厚生労働省ホームページをご確認ください。ここが

高額で負担が大きい先進医療

技術料を保障します!上皮内ガン・皮膚ガン

と診断されたら一時金として30万円お支払いします

ローン実行日から91日目以降に、①上皮内ガンに罹患し、診断確定されたとき、または②生まれて初めて皮膚ガン(皮膚のその他の悪性新生物)に罹患し、医師によって診断確定されたとき、保険金額30万円をお支払いします。

【ご注意】

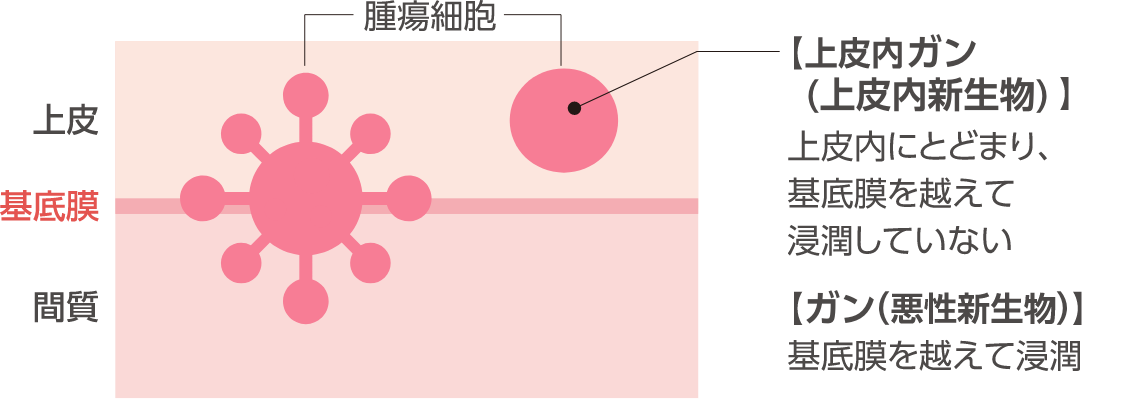

ガン(悪性新生物)と

上皮内ガン(上皮内新生物)の違い【イメージ図】子宮頸ガン

ここが

ここが

治療の負担の少ない上皮内ガンも

サポートします!更に詳しく -

リビングニーズ特約(基本保障)

保険期間中に医師の診断書などで保険会社により余命6カ月以内と判断された場合に、住宅ローン残高相当額が『保険金』として支払われ、返済に充当されます。

更に詳しく -

失業保障(基本保障)

非自発的な事由により失業した場合、最長6カ月のローン返済相当額が保障されます。

非自発的に失業した場合失業状態が1ヵ月を超えて継続した場合

最長6ヶ月間 毎月のローン返済相当額を保障します勤務先の倒産、会社事由による解雇など(非自発的事由)によって、失業状態となり、1ヵ月を超えて継続しローンの返済日が到来した場合、最長6ヵ月間毎月のローン返済相当額を保障します。

【ご注意】

ここが

ローン期間を通算して36ヵ月分を

限度としてお支払いします。更に詳しく -

団体信用生命保険(基本保障)

死亡または所定の高度障害状態になられた場合、住宅ローン残高相当額が『保険金』として支払われ、返済に充当されます。

更に詳しく

プラン

一般団信プラン

主に死亡・高度障害のみの保障で良いとお考えの方に

-

重度ガン債務返済特約

更に詳しく -

リビングニーズ特約(基本保障)

保険期間中に医師の診断書などで保険会社により余命6カ月以内と判断された場合に、住宅ローン残高相当額が『保険金』として支払われ、返済に充当されます。

更に詳しく -

失業保障(基本保障)

更に詳しく -

団体信用生命保険(基本保障)

死亡または所定の高度障害状態になられた場合、住宅ローン残高相当額が『保険金』として支払われ、返済に充当されます。

更に詳しく

プラン

連生ガン団信プラン

夫婦どちらかに「万が一」があった場合

ガンを中心に保障を限定して上乗せ金利を抑えたい方に

-

ガン先進医療特約・

上皮内ガン・皮膚ガン保障特約つきガン保障特約

ガンと診断された場合、住宅ローン残高相当額が『診断給付金』として支払われます。

ガンと診断されたら住宅ローン残高が0円になります

生まれて初めてガン(悪性新生物)に罹患し、医師により診断確定された場合、診断確定時点の住宅ローン残高相当額をお支払いします。

【ご注意】

ガンと診断された方のうち、およそ

3割を現役世代が占めています。

厚生労働省「令和5年 患者調査」より

カーディフ損害保険株式会社にて算出ここが

ガンが治った後もローンは

0円のままです!ガンを原因とする

先進医療の療養を受けたら

先進医療に係る技術料と同額を

通算最大2,000万円

までお支払いしますローン実行日から91日目以降に、生まれて初めてガンに罹患し、診断確定され、所定の先進医療を受けたとき、技術料と同額(1回の療養につき2,000万円、通算2,000万円を限度)をお支払いします(陽子線治療など、公的医療保険では対象とならない高額な治療に備えることができます)。

一時金として10万円お支払いします

Ⅰに該当した場合、10万円をお支払いします。

(同一の先進医療による療養について1回を限度とします)

【ご注意】

先進医療にかかる技術料は

全額自己負担です。ガン先進医療の技術例

厚生労働省 第138回先進医療会議

「令和6年度実績報告(令和5年7月1日~令和6年6月30日) 先進医療Aに係る費用」よりカーディフ損害保険株式会社にて算出(1万円未満切り捨て)

※ 先進医療技術の種類や実施医療機関等について変更されることがあります。

最新の先進医療の技術やその適応症等について詳しくは厚生労働省ホームページをご確認ください。ここが

高額で負担が大きい先進医療

技術料を保障します!上皮内ガン・皮膚ガン

と診断されたら一時金として30万円お支払いします

ローン実行日から91日目以降に、①上皮内ガンに罹患し、診断確定されたとき、または②生まれて初めて皮膚ガン(皮膚のその他の悪性新生物)に罹患し、医師によって診断確定されたとき、保険金額30万円をお支払いします。

【ご注意】

ガン(悪性新生物)と

上皮内ガン(上皮内新生物)の違い【イメージ図】子宮頸ガン

ここが

治療の負担の少ない上皮内ガンも

サポートします!更に詳しく -

リビングニーズ特約(基本保障)

保険期間中に医師の診断書などで保険会社により余命6カ月以内と判断された場合に、住宅ローン残高相当額が『保険金』として支払われ、返済に充当されます。

更に詳しく -

失業保障(基本保障)

非自発的な事由により失業した場合、最長6カ月のローン返済相当額が保障されます。

非自発的に失業した場合失業状態が1ヵ月を超えて継続した場合

最長6ヶ月間 毎月のローン返済相当額を保障します勤務先の倒産、会社事由による解雇など(非自発的事由)によって、失業状態となり、1ヵ月を超えて継続しローンの返済日が到来した場合、最長6ヵ月間毎月のローン返済相当額を保障します。

【ご注意】

ここが

ローン期間を通算して36ヵ月分を

限度としてお支払いします。更に詳しく -

団体信用生命保険(基本保障)

死亡または所定の高度障害状態になられた場合、住宅ローン残高相当額が『保険金』として支払われ、返済に充当されます。

更に詳しく

プラン

連生一般団信プラン

夫婦どちらかに「万が一」があった場合

主に死亡・高度障害のみの保障で良いとお考えの方に

-

重度ガン債務返済特約

更に詳しく -

リビングニーズ特約(基本保障)

保険期間中に医師の診断書などで保険会社により余命6カ月以内と判断された場合に、住宅ローン残高相当額が『保険金』として支払われ、返済に充当されます。

更に詳しく -

失業保障(基本保障)

更に詳しく -

団体信用生命保険(基本保障)

死亡または所定の高度障害状態になられた場合、住宅ローン残高相当額が『保険金』として支払われ、返済に充当されます。

更に詳しく

動画で詳しく

団体信用生命保険の基本

団体信用生命生命保険に付加できる保障について

-

はじめに〜百十四銀行の疾病保障付住宅ローン〜[再生時間:10分38秒]

-

ガンと診断されたら[再生時間:1分22秒]

-

脳卒中、急性心筋梗塞、5つの重度慢性疾患[再生時間:4分23秒]

-

リビングニーズ特約・重度ガン債務返済特約[再生時間:1分12秒]

-

失業の保障[再生時間:1分43秒]

-

連生保障[再生時間:2分26秒]

団信のWEB申込はこちらから

カーディフ団信オンライン