特徴・メリット

2013年度の税制改正により創設された、「祖父母などから教育資金の一括贈与を受けた場合の贈与税の非課税制度」(※)に対応した商品です。

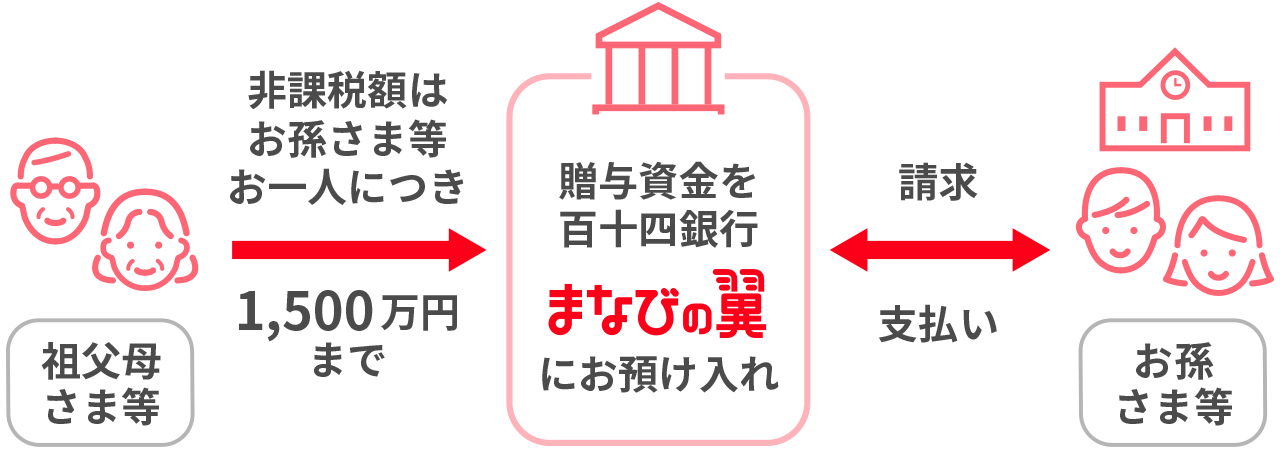

※「祖父母などから教育資金の一括贈与を受けた場合の贈与税の非課税制度」

2013年の税制改正により、祖父母さま等(直系尊属)からお孫さま等へ教育資金を贈与した場合に、お孫さま等お一人あたり1,500万円を上限として、贈与税が非課税となる。

お孫さまに教育資金を非課税贈与

お孫さまに一括で教育資金として非課税贈与できます。

すでにまとまった資金をお持ちの方は、元気なうちにお孫さまにお金を贈与できます。

商品概要

商品名(愛称)

教育資金贈与専用口座(まなびの翼)

お取扱い期間

| 新規口座開設 | 2019年4月1日より停止 |

|---|---|

| 追加預入 | 2026年4月1日より停止 |

ご利用いただける方

祖父母さま等の直系尊属の方から、教育資金の贈与を受けられた30歳未満のお孫さま等(受贈者)

お預け入上限

1,500万円(利息額は除く)

申込方法(受付は停止しております)

「教育資金非課税申告書」「贈与契約書」「戸籍謄本」等を提出のうえ、専用口座を開設していただきます。

- (注)贈与する日の属する年の前年の口座名義人(お孫さま等)の合計所得金額が1,000万円を超える場合は、新規口座開設ができません。

追加お預け入れ方法(受付は停止しております)

「追加教育資金非課税申告書」「贈与契約書」を提出のうえ、追加でお預け入れしていただきます。

- (注)贈与する日の属する年の前年の口座名義人(お孫さま等)の合計所得金額が1,000万円を超える場合は、追加お預け入れができません。

お引き出し方法

教育資金に充当したことを証する書類(学校等が発行する領収書等)を提出していただきます。

- (注)領収書等の日付から1年以内に提出していただきます。

本口座の解約について

- ①口座名義人(お孫さま等)が30歳になられた場合。

ただし、口座名義人(お孫さま等)が学校等に在学されている場合、または教育訓練給付金の支給対象となる教育訓練を受講されている場合は、最長40歳まで継続が可能です。

継続をご希望される場合は、別途届出が必要ですので、30歳のお誕生日までにお取扱店へご連絡ください。 - ②残高が0円となり、口座名義人(お孫さま等)と当行とで契約を終了させることで合意した場合。

- ③口座名義人(お孫さま等)が亡くなられた場合。

- (注)①または②の事由により「教育資金管理契約」が終了した時点で、教育資金非課税申告額から教育資金支出額を差し引いた残額がある場合は、その残額に対して「契約が終了した日の属する年に贈与があったもの」として贈与税が課税されます。

③の事由により契約が終了となった場合は、贈与税は課税されません。

事務手数料

無料

その他

本商品は預金保険の対象で、他の預金と合算して1,000万円までとその利息が保護されます(全額保護の対象ではありません)。

なお、現在でも、扶養義務者から被扶養者への「学費や教材費、文具費などの教育費であって、通常必要と認められる」範囲内で都度贈与を行う場合は非課税とされています。(注)

(注)相続税法第21条の3条1項第2号、相続税基本通達21の3-4~6